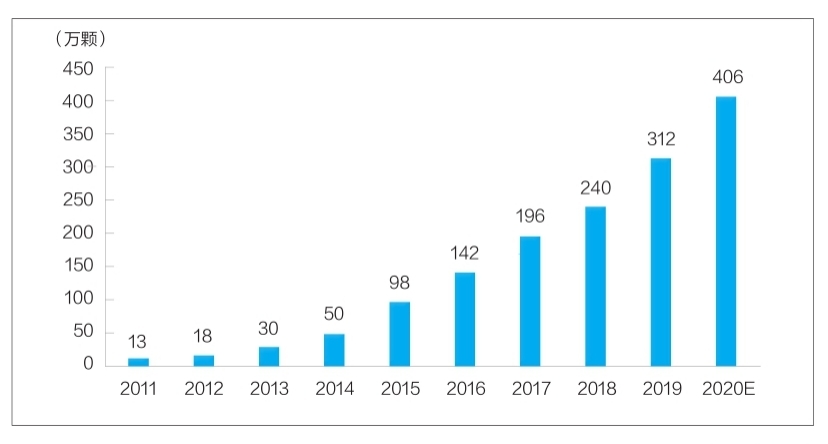

図:2011年から2020年までの中国の歯科インプラントの数(数万)

現在、歯科インプラントは歯の欠陥を修復する日常的な方法になっています。しかし、歯科インプラントの高コストは、長い間その市場浸透率を低く抑えてきました。国内の歯科インプラントの研究開発および製造企業は、政策支援、医療環境の改善、需要の伸びなどの複数の要因により、依然として技術的なボトルネックに直面していますが、中国の歯科インプラント業界は急速な発展の先駆けとなることが期待されており、地元企業はその成長を加速しますそして低価格を促進します。高品質の歯科インプラント製品は、より多くの患者に利益をもたらします。

材料の研究開発は熱い

歯科インプラントは、主に3つの部分で構成されています。つまり、歯槽骨組織に挿入されて歯根として機能するインプラント、外側に露出している修復クラウン、およびインプラントと修復クラウンを接続するアバットメントです。歯茎。また、歯科インプラントの工程では、骨修復材や口腔修復膜材がよく使用されます。その中で、インプラントは、高い技術的内容と技術的要件を備えた人間のインプラントに属し、歯科用インプラントの構成において中心的な位置を占めています。

理想的なインプラント材料は、非毒性、非感作性、非発がん性催奇形性、優れた生体適合性、耐食性、耐摩耗性、機械的特性などの安全特性を備えている必要があります。

現在、中国に上場しているインプラント製品に使用されている材料には、主に第4純チタン(TA4)、Ti-6Al-4Vチタン合金、チタンジルコニウム合金が含まれます。その中で、TA4はより優れた材料特性を持ち、口腔インプラントの機能の条件を満たすことができ、幅広い臨床応用があります。Ti-6Al-4Vチタン合金は、純チタンに比べて耐食性、被削性に優れ、臨床応用も多いですが、バナジウムイオンやアルミニウムイオンの放出が非常に少なく、人体に害を及ぼす可能性があります。チタン-ジルコニウム合金は臨床応用時間が短く、現在、いくつかの輸入製品でのみ使用されています。

関連分野の研究者が常に新しいインプラント材料を研究し、探索していることは注目に値します。新しいチタン合金材料(チタン-ニオブ合金、チタン-アルミニウム-ニオブ合金、チタン-ニオブ-ジルコニウム合金など)、バイオセラミック、および複合材料はすべて、現在の研究のホットスポットです。これらの材料のいくつかは、臨床応用の段階に入っており、良好な開発期待があります。

市場規模は急速に拡大しており、スペースは広いです

現在、私の国は世界で最も急速に成長している歯科インプラント市場の1つになっています。MeituanMedicalとMedTrendおよびその子会社であるMed+ResearchInstituteが発表した「2020ChinaOralMedical Industry Report」によると、中国の歯科インプラントの数は2011年の13万件から2020年には約406万件に増加しました。成長率は48%に達しました。 (詳細はチャートを参照)

消費者の観点から、歯科インプラントの費用は主に医療サービス料金と材料費を含みます。単一の歯科インプラントの費用は数千元から数万元の範囲です。価格差は、主に歯科インプラント材料、地域の消費レベル、医療機関の性質などの要因に関連しています。業界のさまざまな細分化コストの透明性はまだ低いです。Firestoneの計算によると、国内のさまざまな地域およびさまざまなレベルの医療機関での歯科インプラントの価格レベルを合成することにより、単一の歯科インプラントの平均コストが8,000元であると仮定すると、私の国の歯科インプラントの市場規模です。 2020年のターミナルは約324.8億元です。

なお、世界的に見ると、我が国の歯科インプラント市場への浸透率は依然として低く、改善の余地があります。現在、韓国での歯科インプラントの普及率は5%以上です。欧米の国や地域での歯科インプラントの浸透率は、ほとんどが1%を超えています。私の国の歯科インプラントの浸透率はまだ0.1%未満ですが。

コア材料インプラントの市場競争パターンの観点から、現在、国内市場シェアは主に輸入ブランドによって占められています。その中で、韓国のAototaiとDentengは、価格と品質の利点により、市場シェアの半分以上を占めています。残りの市場シェアは主に、スイスのStraumann、スウェーデンのNobel、Dentsply Sirona、Han Ruixiang、ZimmerBangmeiなどのヨーロッパとアメリカのブランドによって占められています。

国内のインプラント会社は現在競争力が低く、まだ競争力のあるブランドを形成しておらず、市場シェアは10%未満です。主な理由は2つあります。第一に、国内のインプラント研究開発企業は短期間この分野に参入しており、臨床応用時間とブランド構築の点で蓄積が不足しています。第二に、国内のインプラントとハイエンドの輸入製品の間には、材料の用途、表面処理プロセス、製品の安定性の点で大きなギャップがあります。国内インプラントの認識。インプラントの局在化率を早急に改善する必要があることがわかります。

複数の要因が業界の発展に利益をもたらします

歯科インプラントは高い消費属性を持っており、その産業の発展は個人の可処分所得のレベルと密接に関連しています。私の国の経済的に発展した一流都市では、居住者の一人当たりの可処分所得が高いため、歯科インプラントの普及率は他の地域よりも大幅に高くなっています。国家統計局のデータによると、近年、全国の居住者の一人当たりの可処分所得は、2013年の18,311元から2021年の35,128元へと着実に増加しており、年複利成長率は8%を超えています。これは間違いなく、歯科インプラント業界の成長を推進する内部の原動力です。

歯科医療機関と歯科医師の数の増加は、歯科インプラント産業の発展のための医学的基盤を提供します。中国健康統計年鑑によると、私の国の私立歯科病院の数は、2011年の149から2019年には723に増加し、年複利成長率は22%です。2019年、私の国の歯科医と助手医師の数は245,000人に達し、2016年から2019年まで、複合年間成長率は13.6%に達し、急速な成長を達成しました。

同時に、医療産業の発展は明らかに政策の影響を受けています。過去2年間、州および地方自治体は医療用消耗品の集中調達を何度も実施しており、これにより医療用消耗品の最終価格が大幅に引き下げられました。今年2月、国家評議会情報局は、医薬品と高価値の医療用消耗品の集中調達の改革の進捗状況について定期的に説明会を開催しました。一元化された調達計画は基本的に成熟しています。口腔材料の分野で高価値な製品として、歯科インプラントが集中調達の範囲に含まれる場合、大幅な値下げがあり、需要の解放を促進するのに役立ちます。

さらに、歯科インプラントが一元化された調達に含まれると、それは国内の歯科インプラント市場に重要な影響を及ぼし、国内企業が市場シェアを急速に拡大し、国内インプラント産業の加速する発展を刺激するのに役立ちます。

投稿時間:2022年7月23日